-

Use Cases

-

Resources

-

Pricing

Historia de la Contabilidad

Events

Primeros elementos contables

6000 BC

Se comenzó a contar con elementos para que el hombre pudiera conceptuar la existencia de una actividad contable. Para este tiempo existía como antecedente más remoto una tablilla de barro de origen sumerio en Mesopotamia. En ella, aparecieron presuntos ingresos y egresos en una partida simple.

Sánchez, F. J. Q. (2012). La numeración arábiga: origen, difusión y su desarrollo. El comercio y la contabilidad como impulsores. Recherches en Sciences de Gestion, (3), 43-64. Recuperado de: https://www.cairn.info/revue-recherches-en-sciences-de-gestion-2012-3-page-43.htm

Código de Hammurabi

2000 BC

En Babilonia, su rey escribió el primer Código conocido en la historia, y en su honor se le conoce como el “Código de Hammurabi”, que contenía leyes penales, normas civiles y de comercio. Regulaba contratos de préstamo, venta, arrendamiento, comisión, depósito y otras figuras propias del derecho civil y mercantil. Entre sus disposiciones había algunas directamente relacionados con la manera en que los comerciantes debían llevar sus registros.

Icaza, B. T. (2003). El" código" de Hammurabi: Sentido político, forma científica y aporte jurídico. Derecho y Humanidades, (9). p.12.

Uso del ábaco y el papiro

1700 BC

Los Mesopotámicos utilizaban el ábaco y realizaban los primeros registros aritméticos.

En Egipto el instrumento para realizar su escritura era el papiro. Las anotaciones eran de tipo contable y por su carácter repetitivo, llegaron a conformar un tipo de escritura que ha resultado muy difícil de descifrar para los estudios.

García, G. C., & Chic, G. (2009). El comercio y el Mediterráneo en la Antigüedad (Vol. 292). Ediciones AKAL. Recuperado de: https://books.google.es/books?hl=es&lr=lang_es&id=eTjYP6Bf_XQC&oi=fnd&pg=PA5&dq=el+comercio+y+el+mediterraneo+en+la+antiguedad&ots=yHVTK9Gpcf&sig=jTgo5efPUIIjoGJyHBM8BS4EsBQ#v=onepage&q=el%20comercio%20y%20el%20mediterraneo%20en%20la%20antiguedad&f=false

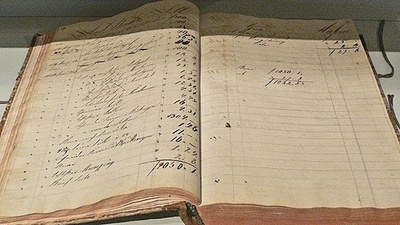

Libros contables

1473

Con la publicación oficial del libro “Della mercatura et del mercanti perfectto”, escrito por Benedetto Contingli Rangeo, se explicó por primera vez la identidad de la partida doble y de tres libros contables: el Cuaderno (Mayor), Giornale (Diario) y Memoriable (Borrador).

Sánchez, F. J. Q. (2012). La numeración arábiga: origen, difusión y su desarrollo. El comercio y la contabilidad como impulsores. Recherches en Sciences de Gestion, (3), 43-64. Recuperado de: https://www.cairn.info/revue-recherches-en-sciences-de-gestion-2012-3-page-43.htm

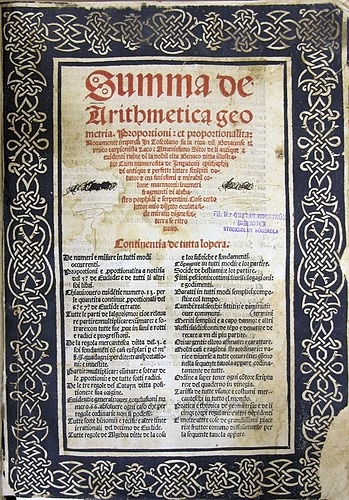

Publicación del primer tratado sobre la partida doble

1494

El matemático italiano Luca Pacioli publica su libro titulado "Summa de Arithmetica, Geometria, Proportioi et Proportionalita", con el cual establece las bases de la contabilidad con el concepto de dual (partida doble).

Pragmáticas de Cigales y Madrid

1549 - 1552

Se legisló oficialmente que los comerciantes tendrían que llevar libros de cuentas de forma obligatoria, mediante el uso del método por partida doble. Con esta legislación, se buscaba impedir fraudes en las salidas de productos españoles, puesto que, el método por partida doble no permitía borrar registros sino más bien, dejaba rastro de todas las operaciones.

Esteve, E. H. (2002). La historia de la contabilidad. Revista de Libros. Julio-Agosto, 1. p.2. Recuperado de: http://aeca.es/old/comisiones/historia/articulo_revista_libros.pdf

Primer estudio de la contabilidad en español

1590

Se imprimió el primer estudio formal de contabilidad en español, cuyo actor fue Bartolomé Salcedo de Solórzano, quien también fue considerado pionero de la contabilidad en España.

Contabilidad real por partida doble

1592

Felipe II ordena llevar la contabilidad real por partida doble para las cuentas centrales de su Real Hacienda, convirtiéndose así, en el primer gran país del mundo en hacerlo.

Esteve, E. H. (2002). La historia de la contabilidad. Revista de Libros. Julio-Agosto, 1. p.2. Recuperado de: http://aeca.es/old/comisiones/historia/articulo_revista_libros.pdf