-

Use Cases

-

Resources

-

Pricing

Linea de tiempo de contabilidad y costos

HISTORIA DE LA CONTABILIDAD

Tablilla de barro en mesopotamia.

6000 A.C.

Las tablillas de barro (a veces también tablilla de arcilla) se utilizaron al menos desde 6000 a. C. (tablillas de Tărtăria de la cultura de Vinča). Estas tablillas de la cultura de Vinča podrían ser incluso más antiguas ya que según análisis de carbono-14 datan de 3000 a. C., pero no hay consenso sobre su interpretación.

Como medio de escritura se usaron tablillas de arcilla desde el cuarto milenio a. C. en las civilizaciones sumeria, mesopotámica, hitita, minoica y micénica.

Los caracteres sumerios cuneiformes eran grabados en tablillas usando un estilete (gr. stylós). Se dejaban secar al aire o eran cocidas en un horno. Los primeros archivos eran colecciones de estos documentos de arcilla. Fueron el inicio de las primeras bibliotecas.

En las culturas minoica y micénica, la escritura en tablillas se limitaba a registrar la contabilidad. https://es.wikipedia.org/wiki/Tablilla_de_barro

Primera organizacion bancaria, templo de babilonia.

5400 A.C.

La historia de la banca comienza con el primer prototipo de banco de comerciantes de la Mesopotamia, que hacía préstamos de granos a los agricultores y negociantes que transportaban bienes entre las ciudades desde aproximadamente 2000 a. C. en Fenicia, Asiria y Babilonia. Posteriormente, en la Antigua Grecia y durante el Imperio Romano, los prestamistas hacían empréstitos y se añadieron dos innovaciones importantes: aceptaban depósitos y cambiaban dinero. Existe evidencia arqueológica para este período en la Antigua China y la India de préstamos monetarios https://es.wikipedia.org/wiki/Historia_de_la_banca

Uso de libros en Grecia con operaciones realizadas en comercio

5000 A.C.

Se crearon leyes en Grecia y se aplicaron los primeros libros de cuentas.

Los templos helénicos, fueron los primeros lugares de la Grecia clásica en los que resulto preciso desarrollar una técnica contable. Cada templo importante, en efecto poseía su tesoro, alimentado con los óbolos de los fieles o de los estados.

El lugar en el que los arqueólogos han encontrado más abundante y minuciosa documentación contable lo constituye el santuario de Delfos.

Los banqueros llevaban fundamentalmente dos clases de libros de contabilidad: el Diario (efemérides) y el libro de cuentas de clientes. El orden y la pulcritud con que se llevaban las anotaciones hizo que la exactitud de éstas llegara a ser reconocida por la ley, que otorgada a los libros de contabilidad valor de prueba principal. https://www.monografias.com/trabajos15/hist-contabilidad/hist-contabilidad.shtml#GRECIA

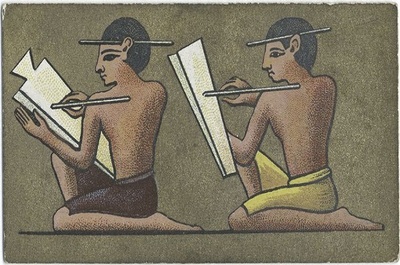

ESCRIBAS EGIPCIOS

3623 A.C.

El instrumento material utilizado habitualmente por los egipcios para realizar la escritura era el papiro. Las anotaciones de tipo contable, por su carácter repetitivo, llegaron a conformar un tipo de escritura hierática que ha resultado muy difícil de descifrar para los estudios.

Los escribas especializados en llevar las cuentas de los templos, del Estado y de los grandes señores, llegaron a constituir un cuerpo técnico numeroso y bien considerado socialmente.

De cualquier forma, y pese al papel decisivo que la contabilidad desempeño en el antiguo Egipto, no puede decirse que la civilización faraónica haya contribuido a la historia de la contabilidad con innovaciones o procedimientos que no hubieran sido ya utilizados por los poderosos comerciantes calderos.

HAMMURABI

2100 AC

El famoso código de Hammurabi, Contenía leyes penales, normas civiles y de comercio. Regulaba contratos como los de préstamo, venta, arrendamiento, comisión, deposito y otras figuras propias del derecho civil y mercantil, y entre sus disposiciones había algunas directamente relacionadas con la manera en que los comerciantes debían llevar sus registros.

https://es.wikipedia.org/wiki/Hammurabi

LEGISLACION DEL REY SALOMON

594 AC

Por el año 594 antes de Cristo, la legislación de Salomón, establece jurídicamente que el consejo nombrase por sorteo entre sus miembros, diez legistas, para construir el "Tribunal de Cuentas", destinado a encomendar a funcionarios, diversos servicios administrativos que debían rendir cuentas anualmente. (Promonegocios) https://www.monografias.com/trabajos93/evolucion-de-contabilidad/evolucion-de-contabilidad.shtml

ALEJANDRO MAGNO

356 AC

Entre los años 356 al 323 antes de Cristo, período de apogeo del imperio de Alejandro Magno, el mercado de bienes creció de tal manera hasta cubrir la península Báltica, Egipto y una gran parte del Asia Menor (India), originando ejercitar un adecuado control sobre las operaciones por medio de anotaciones. https://www.monografias.com/trabajos93/evolucion-de-contabilidad/evolucion-de-contabilidad.shtml

REGISTRO CONTABLE EN ROMA

85 AC

En roma se encontraro una tabilla que textualmente decía: "Revisado por Coecero, esclavo de fafinio, el 5 de Octubre, en el consulado de Lucio Cinna y Cneo Papiro", con certeza se sabe que durante la República, como del Imperio, la contabilidad fue llevada por plebeyos

https://www.monografias.com/trabajos93/evolucion-de-contabilidad/evolucion-de-contabilidad.shtml

SOLIDUS

501 - 900

Moneda emitida por Constantinopla y pesaba 4, 5 gramos. Su uso fue de aceptación amplia entre los siglos VI al IX permitiendo así con una medida homogénea que la contabilidad se practicara más fácilmente ya que la diversidad de monedas era un impedimento para un sistema contable unánimemente aceptado. https://aechile.cl/2014/05/30/la-moneda-de-oro-solidus-y-la-contabilidad/

ansaldus Boilardus

1157

Notario genovés, repartió beneficios que arrojó una asociación comercial, distribución basada en el saldo de la cuenta de ingresos y egresos dividida en proporción a sus inversiones. https://www.promonegocios.net/contabilidad/historia-contabilidad.html