-

Use Cases

-

Resources

-

Pricing

linea de tiempo

Events

Los Comerciantes de la Antiguedad

1360

Los fenicios, sirios y cartagineses, llevaban una contabilidad bastante regular y ordenada dado lo rudimentario que era aún su sistema de escritura. En cambio, los mercaderes medievales de Europa hacían anotaciones en libros contables, pero de naturaleza muy precaria porque apenas sabían sumar, multiplicar, restar y dividir. Además, no tenían la noción de que los cálculos debían ser exactos: Los agricultores hacían nudos en sus pañuelos para recordar sus negocios

Mètodos Contables- Partida Simple

1406

Es la contabilidad de caja o de ingresos y egresos, que satisface las necesidades de registro y control en una economía elemental.

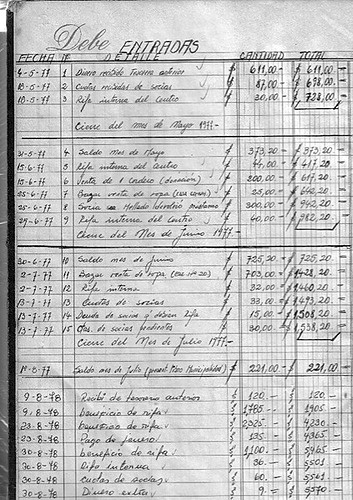

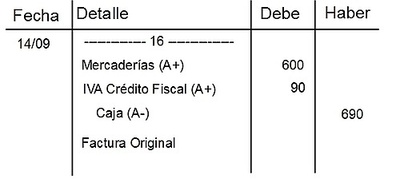

Mètodos Contables- Partida Doble

1419

Este es el método que utiliza la contabilidad para registrar las operaciones comerciales que realiza la empresa. En todo asiento se registran una o más partidas deudoras y acreedoras, es decir, en todo asiento existe una doble registración de partidas.

Los ingresos y débitos se anotan en el Debe -------> Cargar o Debitar

Los gastos o créditos se anotan en el Haber --------> Abonar o Acreditar

Mètodos Contables- Partida Mixta

1419

Es el sistema usado en contabilidad para registrar las transacciones u operaciones mediante el uso de una cuenta deudora contra una cuenta acreedora.

Controla las operaciones de las empresas para-estatales, óseas aquella que tiene una parte de su capital privado y la otra parte del capital del Estado.

Evolución Científica y Tecnológica en la Contabilidad

1910

Durante el siglo XX, se impusieron grandes cambios en las modalidades de comercialización y administración. Desde entonces, el uso de la contabilidad se generalizó a todo tipo de organizaciones, trascendiendo las instituciones religiosas y estatales, a las que en un principio se limitaba su aplicación.

Crisis del siglo XX

1930

En esta época, los criterios y costumbres de la práctica contable convergieron en normas más universales, que contribuyeron en gran medida a su mejor ordenamiento e interpretación.

Primeros Tratados de Tenedurìa

1940

Tenedurìa: consistía en el registro sistemático y la organización de transacciones financieras en una compañía o en una organización sin fines de lucro. Esta técnica incluye la facturación de bienes/servicios, el registro de recibos, el pago a los proveedores y a los empleados y la creación de reportes financieros.

Nuevas Tecnologìas

1995

La ciencia contable a debido soportar las embestidas de la tecnología de la información que, avalada por su sorprendente rapidez y efectividad, generó críticas a la Contabilidad, pretendiendo suspenderla.

Algunas de estas nuevas técnicas fueron la calculadora, la creación de Excel, etc. El conocimiento contable es el que sustenta y da significado a la información obtenida.

La Contabilidad, hoy en dìa

2019

Actualmente, la informática es aliada de la disciplina contable

la asiste, la complementa y propicia un trabajo más veloz y eficaz. Pero es preciso acompañar su servicio con la comprensión profunda de los principios de contaduría, para introducir los datos apropiados en el sistema, dar las órdenes correspondientes y así obtener información cierta y oportuna a partir de un output que de otra forma resultaría erróneo o inservible.