-

Use Cases

-

Resources

-

Pricing

nathalia

Events

Historia de la contabilidad

1493

Nace

1493 a.C

La contabilidad nace con la necesidad que tiene toda persona natural o jurídica que tenga como actividad: el comercio, la industria, prestación de servicios, finanzas, etc. De poder generar información de los recursos que posee; y poder entender si llego o no a los objetivos trazados.

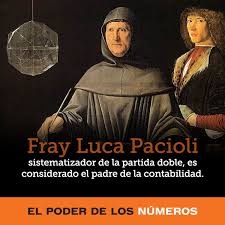

Fray Luca Pacioli

1494

Fray Luca Paciolo explica la partida doble y trata todo aquello relacionado con los registros contables de los comerciantes, del inventario, del borrador, del diario, del mayor, de las normas para transportar los totales al folio siguiente del mayor, asimismo incluye pautas a considerar para descubrir errores cometidos en las registraciones.

a.C

3200 - 5400

Entre los años 5400 a 3200 antes de Cristo, se originaron los primeros vestigios de organización bancaria, situada en el Templo Rojo de Babilonia donde se recibían depósitos y ofrendas que se presentaban con intereses.

a.C

3623

Hacia el año 3623 antes de Cristo, en Egipto, los faraones tenían escribanos que por órdenes superiores, anotaban las entradas y los gastos del soberano debidamente ordenados.

a.C

5000

Para el año 5000 antes de Cristo, en Grecia, habían leyes que imponían a los comerciantes la obligación de llevar determinados libros, con la finalidad de anotar las operaciones realizadas.

Historia de la contabilidad

6000 a.C

En el año 6000 antes de Cristo existieron elementos necesarios para considerar la existencia de actividades contables, por un lado la escritura, por otro los números y desde luego elementos económicos indispensables, como ser el concepto de propiedad y la aceptación general de una unidad de medida de valor.

Siglo XIII

17001

Fue a partir del siglo XIII, en que se inicia el primer tipo de Contabilidad mediante cobros, gastos que lo usaron las personas dedicadas a las finanzas de aquella época. Este tipo de Contabilidad que es netamente de Caja también tiene su origen remoto, porque el único objetivo fue la anotación de los movimientos de dinero presentándose como una cuenta de Caja separada de cualquier clase de cuenta.