-

Use Cases

-

Resources

-

Pricing

Contabilidad Gubernamental

Events

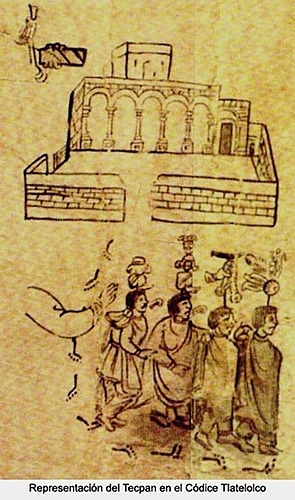

Época precolombina

01/01/500 - 01/01/1510

Los jeroglíficos grabados en los códices representan los tributos que recibían los aztecas, se fijaban los objetos motivo del impuesto que debían remitirlos pueblos esclavizados o conquistados, cada ochenta días se recaudaban los productos y se almacenaban. La hacienda pública llevaba cuenta exacta de lo entregado en armas, plumas, trajes, objetos de diversa índole.

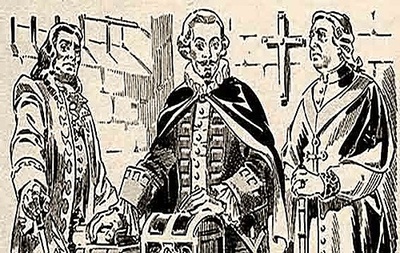

Época Virreinal

01/01/1519 - 01/01/1816

La oficina de la Tesorería General data desde la conquista, el capitán Julio Alderete y González fue el primero que obtuvo el título de tesorero a quien le sucedió Alonso de Estrada, Rodrigo de Albornoz y Gonzalo de Salazar, nombrados tesorero, factor y contador

Primer Ayuntamiento

07/03/1524

En la casa de Cortés en Coyoacán, se instaló el 7 de marzo de 1524 el primer cabildo metropolitano formado por el alcalde mayor Francisco de las Casas, alcaldes ordinarios y, ` regidores., formándose con esto el primer ayuntamiento de la Nueva España, ahí se dictaba la reglamentación para cada oficio.

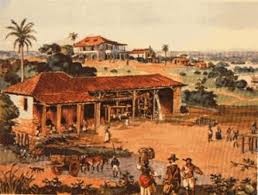

Hacienda Pública

01/01/1533 - 01/01/1800

Se les dio la facultad de nombrar tenientes, no existe constancia de que se llevaran libros, pero se manejaban tres arcas en las que se guardaba el tesoro de la Hacienda Pública y el impuesto que se otorgaba al Rey de España era del 5% que se llamaba el Quinto Real.

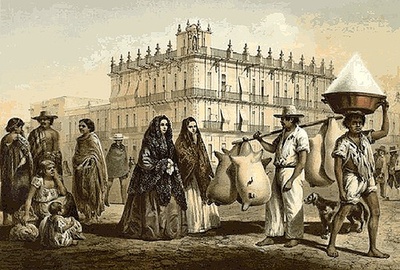

Época independiente

01/01/1810 - 01/11/1876

Comprende el periodo más prolongado de inestabilidad de la Hacienda Pública, se implantan las principales disposiciones legales.

Época porfirista

11/28/1876 - 05/25/1911

En este periodo se estabilizan las instituciones, se asientan las bases de la centralización de la Administración Pública Federal, y de la elaboración de la Cuenta Pública a cargo del Ministro de Hacienda la cual ya servía de base para el informe presidencial. Se le dan nuevas oficinas en el Palacio Nacional con el nombre de Tesorería de la Federación y oficinas en las capitales de los estados de la república, se centralizan en ésta los ingresos, egresos y deuda pública por parte del Ministro de Hacienda.

Época postrevolucionaria

1917 - 1926

Este periodo se ve afectado por la Revolución Mexicana, en sus primeros años se instala el Departamento de Contabilidad y Glosa, funcionando hasta el 25 de diciembre de 1917, se promulga la Ley de Secretarias de Estado. Se crea el Departamento de contraloría en 1918, expidiendo su propia ley de funcionamiento dependiendo de la Secretaría de Hacienda, así es como durante su vida institucional se estableció el sistema de Contabilidad, Glosa, Fiscalización, y Control Previo, con el propósito de mantener los ingresos y egresos de la Federación en los límites de la Ley de Ingresos y del Presupuesto de Egresos, el 22 de junio de 1926, el presidente Plutarco Elías Calles, le da una nueva oficina a la Tesorería de la Federación.

Época contemporánea

01/10/1935

Corresponde a un periodo estable y moderno, el 10 de enero de 1935 de la Contaduría de la Federación, expidiéndose la ley.que regula su funcionamiento, así como la contabilidad, el presupuesto, el manejo de fondos públicos, la inspección fiscal, creándose la dirección de inspección fiscal. La contabilidad se llevaba centralizada en todas las Secretarías de estado en cuatro subsistemas: de egresos, ingresos, deuda pública y fondos; a este sistema se le llamó centralizado.

Reforma Administrativa

1977 - 1992

La contabilidad se descentraliza, asignando las funciones de la Contaduría de la Federación a la Secretaría de Programación y Presupuesto, donde se crea la Dirección General de Contabilidad Gubernamental, se promulga la Ley Presupuesto Contabilidad y Gasto Público Federal, y la Ley Orgánica de la Administración Pública Federal, lo cual produce un cambio sustancial en el manejo de la contabilidad. Esta Secretaría de estado desde el primero de enero de 1977 se encargaba de la programación y el presupuesto, los Panes del ejecutivo, el manejo de las inversiones y la, elaboración de la Cuenta de la Hacienda Pública Federal.

Época actual

1992

En 1992 la Secretaría de Programación y Presupuesto se fusiona por Decreto Presidencial a la Secretaría de Hacienda y Crédito Público; subsistiendo la Dirección General de Contabilidad Gubernamental con toda su estructura. La Dirección General de Contabilidad Gubernamental tiene a su cargo las direcciones de Cuenta Pública y Normatividad