-

Use Cases

-

Resources

-

Pricing

ANTECEDENTES HISTORICOS DE LA AUDITORIA ADMINISTRATIVA

Events

ANTECEDENTES HISTORICOS DE LA AUDITORIA ADMINISTRATIVA

5000 BC - 2019

ANTECEDENTES HISTORICOS

AUDITORIA ADMINISTRATIVA

INICIOS DE PRIMERAS CONTRIBUCIONES

5000 BC - 500 BC

• 5000 a. de C., Primera contribución documentada (evidencias de prácticas de control administrativo).

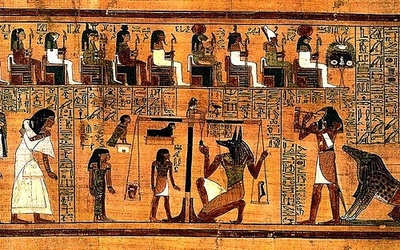

• 1600 a. de C. Los egipcios presentan la iniciativa de reorganizar la administración y el control de los territorios ejercido por el gobierno central.

• 1994 a. de C., Dinastía Hsia o Hia, considera el empleo de técnicas administrativas de control en sus gobiernos territoriales.

• 1766 a. de C. La dinastía Shang se ocupa de los aspectos administrativos y de control.

• 500 a. de C., La dinastía Zhou, Mencius, escritos manifi cuenta con sistemas y estándares.

Imagen: Representa la iniciativa de los egipcios para reoganizar la administración.

SISTEMAS DE CONTROL

501 BC - 1500

• 618-917, Se proporcionar una administración centralizada.

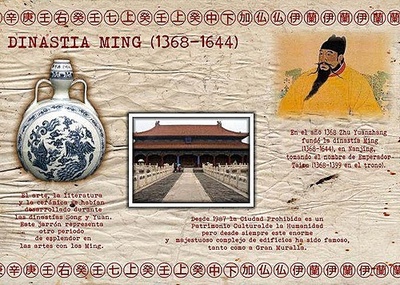

• Entre 1368 y 1644, La dinastia Ming, emplea el derecho de control e inspección.

• En 1436, En Venecia, emplearon controles contables, de inventarios, de costos y de personal.

Imagen: Representa la dinastia Ming.

ORGANIZACIÓN ADMINISTRATIVA

1501 - 1900

• En 1554, En el marco de la organización administrativa imperial en la Nueva España, se creó la Junta Superior de Hacienda.

• En 1799, Eli Whitney, desarrolla sistemas de control de costos y de calidad.

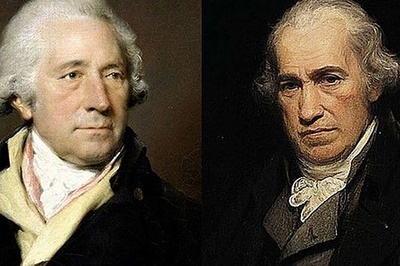

• En 1800, James Watt y Mathew Bolton, desarrollan una propuesta

para estandarizar y medir procedimientos de operación y utilizan la auditoría como mecanismo de evaluación.

• En 1856, Daniel C. McCallum plantea la necesidad del uso de organigramas para mostrar la estructura de las organizaciones.

• En 1900 Frederick Winslow Taylor, propone el método científico para analizar el trabajo y elevar la eficiencia de las tareas de producción en su obra The Principles of Scientific Management.

Imagen: Representa a James Watt y Mathew Bolton.

LA AUDITORIA ADMINISTRATIVA ADQUIERE UNA RELEVANCIA SINGULAR

1901 - 1940

• En 1915, se crea la escuela del proceso administrativo, a partir de las aportaciones de Henry Fayol,con su análisis de las funciones administrativas y principios.

• En 1924, H. F. Dodge, H.G. Roming y W. A. Shewhart, proponen la aplicación del control estadístico de la calidad.

• En 1933, La auditoría adquiere una relevancia singular, con Lyndall F. Urwick y la importancia de los controles para estimular la productividad de las empresas.

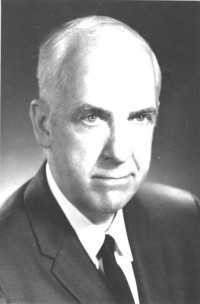

• En 1935, James O. McKinsey sentó las bases de lo que denominó “auditoría administrativa” evaluación de una empresa en todos sus aspectos, a la luz de su ambiente presente y futuro probable”.

Imagen: Representa a James O. Mckinsey

ALCANCE Y EVOLUCIÓN DE LA AUDITORIA ADMINISTRATIVA

1941 - 1960

• En 1945, el Instituto Norteamericano de Auditores Internos realizó un simposio “El alcance de la auditoría interna de operaciones técnicas”.

• En 1948, Arthur H. Kent, publica un artículo sobre auditoría de operaciones.

• En 1949, Billy E. Goetzxvii, afrmó que la auditoría administrativa “es la más comprensiva y poderosa de estas técnicas para detectar problemas, porque busca, en una forma general, descubrir y corregir errores de administración”.

• En 1953, George R. Terry evaluar a una organización a través de una auditoría; y propone procedimientos de: apreciación de conjunto, apreciación informal, apreciación por comparación y enfoque ideal.

• En 1955, Harold Koontz y Ciryl O’Donnell proponen la autoauditoría, técnica de control del desempeño total.

• En 1959 evolución de la auditoría administrativa: Víctor Lazzaro publica su libro Systems and Procedures, William P. Leonard, presenta su contribución con el nombre de “auditoría administrativa”y The American Institute of Management, propone un método para auditar empresas.

• En 1960 Alfonso Mejía Fernándezde la UNAM, incluye en su tesis profesional de los aspectos de una auditoría administrativa.

Imagen: Representa a George R. Terry.

APORTACIONES A LA AUDITORIA ADMINISTRATIVA

1960 - 1975

• En 1965 , Edward F. Norbeck define el concepto, contenido e instrumentos de aplicación de la auditoría.

• En 1966, José Antonio Fernández Arena desarrolla un marco comparativo entre diferentes enfoques de la auditoría administrativa.

• Durante 1968 se producen tres nuevas aportaciones: C. A. Clark, (Auditoría social para la gerencia), John C. Burton, (aspectos fundamentales de la auditoría administrativa) y Fernando Vilchis Plata (integración del informe de auditoría).

• En 1969, Fabián Martínez Villegas expone el enfoque para la ejecución de una auditoría administrativa.

• En 1975, Roy A. Lindberg y Theodore Cohn desarrollan el marco metodológico para instrumentar una auditoría de las operaciones que realiza una empresa.

Imagen: Representa a John C. Burton.

CREACION DE LAS NORMAS DE LA AUDITORIA ADMINISTRATIVA

1976 - 1990

• En 1977 Álvarez Anguiano elabora un marco metodológico de la esencia de la auditoría administrativa.

• En 1978, La Asociación Nacional de Licenciados en Administración A. C. (ANCLA) reúne normas de auditoría administrativa y las características del servicio de un auditor interno e independiente.

• En 1981, Víctor M. Rubio Ragazzoni y Jorge Hernández Fuentes, dan consideraciones generales y normativas para el ejercicio de la auditoría administrativa.

• En 1984, Robert J. Thieraufl introduce la auditoría administrativa y la forma de aplicarla.

• En 1988, La Oficina de la Contraloría General de Estados Unidos prepara las Normas de Auditoría Gubernamental.

Imagen: Representa a La Oficina de la Contraloría General de Estados Unidos.

DESARROLLO DE PROYECTOS DE LA AUDITORIA

1991 - 2001

• En 1995 Jorge Álvarez Anguiano y Mario Compean Toledo desarrollaron un proyecto de Auditoría Administrativa por computadora.

• En 1997, la Contraloría General de la República de Perú preparó el Manual de Auditoría Gubernamental.

• En 2000, Lidia Zuazo, presenta su libro Papeles de trabajo de auditoría externa e interna.

• En 2001, Eduardo José Mancilla Pérez publica La auditoría administrativa: un enfoque Científico.

Imagen: Representa al libro de papeles de Lidia Zuazo.

AUDITORIA ADMINISTRATIVA EN LA ACTUALIDAD

2002 - 2019

• En 2002, Mayela Márquez Aura, creo la obra de la Auditoría administrativa como disciplina práctica y administrativa y Eduardo Carrillo Bueno, realizó el Manual del auditor administrativo.

• En 2004 Se publicaron los trabajos: de Francisco Arturo Montaño Sánchez (Auditoría administrativa, herramienta estratégica de planeacióny control), de Juan Ramón Santillana González (Auditoría interna integral) y de Walker Paiva Quinteros (Auditoría, enfoques metodológicos y prácticos).